在股权投资领域,对赌协议作为平衡投资风险与激励企业发展的重要工具,已成为资本市场常见的交易安排。其中,股权回购条款作为对赌协议的核心内容,直接关系到投资人在目标公司未能实现约定业绩、上市等条件时的权益救济路径。实践中,回购义务人的设定往往存在多种模式,既可能是目标公司控股股东、实际控制人,也可能是目标公司本身,或多方共同承担回购责任。而当控股股东陷入破产重整等特殊情形时,回购义务人的不同约定,往往会导致截然不同的裁判结果,直接影响投资人的利益。

本文结合两起核心事实高度相似的股权转让纠纷案例:福建易通股权投资有限公司与柴宝成、天津宝成机械集团有限公司股权转让纠纷案(以下简称“易通公司案”),以及本所代理的宁波梅山保税港区舜莉股权投资中心(有限合伙)与柴宝成、天津宝成机械集团有限公司股权转让纠纷案(以下简称“舜莉基金案”),深入剖析对赌协议中回购义务人约定的法律意义与实践影响,揭示设定回购义务人的重要性,为股权投资交易中对赌协议的起草提供参考。

(一)案例基本事实梳理

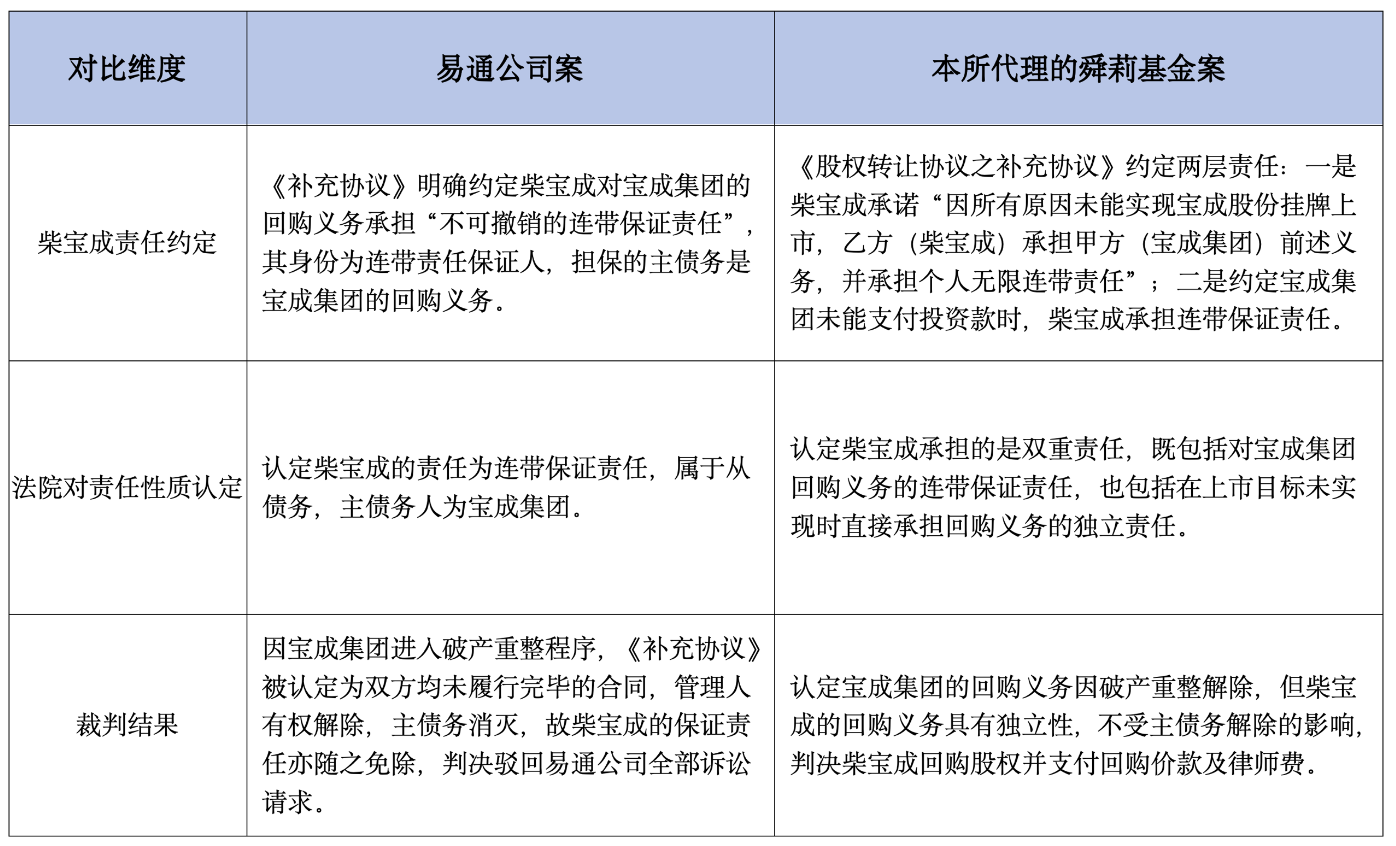

两起案件均围绕天津宝成机械集团有限公司(以下简称“宝成集团”)作为控股股东转让其子公司天津宝成机械制造股份有限公司(以下简称“宝成股份”)股权、实际控制人柴宝成承诺相关责任而引发,核心事实存在高度重合:

均为宝成集团作为股权转让方,将其持有的宝成股份股权出让给投资人(易通公司或舜莉基金),双方签订《股权转让协议》及补充协议(即对赌协议核心文件)。

补充协议均约定了宝成股份的上市目标(易通公司案约定做市相关要求,舜莉基金案约定2020年12月31日前在中小板挂牌上市),若未能实现该目标,宝成集团需承担股权回购义务,回购价款按投资款加算年化8%收益计算;柴宝成作为宝成集团实际控制人,在补充协议中作出相关责任承诺。

宝成股份均未实现约定的上市目标,且宝成集团因不能清偿到期债务,于2020年2月14日被天津市第二中级人民法院裁定受理破产重整申请。

两案中投资人(易通公司、舜莉基金)均未卖出所受让的宝成股份股权,在宝成集团破产重整程序中申报债权,但因未实际处置股权导致损失无法确定,债权未获管理人确认。

(二)关键约定差异与裁判结果分化

尽管基础事实高度相似,但两案中补充协议关于柴宝成责任性质的约定存在本质区别,最终导致裁判结果截然不同:

柴宝成在对赌协议中承担的是依附于主债务人(宝成集团)的保证责任,还是独立于宝成集团的直接回购义务?这一差异直接决定了在主债务人破产重整、主债务解除的情况下,柴宝成是否需要承担责任。

(一)回购义务人的法律定位:责任主体与责任性质的双重界定

对赌协议中回购义务人的约定,本质上是对“谁来承担回购责任”与“承担何种性质责任”的双重界定,这一界定直接决定了责任承担的独立性、存续性与实现路径:

若协议明确约定某一方(如实际控制人、控股股东)在约定条件成就时“直接承担回购义务”,则该方为主债务人,其回购责任独立于其他主体,不受其他义务主体债务状态(如破产、违约)的影响。即使目标公司或其他回购义务人陷入破产重整,只要约定的回购条件成就,独立回购义务人仍需履行回购义务。

若协议约定某一方为其他回购义务人的回购义务提供保证担保(连带保证或一般保证),则该方为从债务人,其责任具有从属性——主债务成立则保证责任成立,主债务消灭则保证责任亦随之消灭。在主债务人破产、合同被解除等情形下,保证责任往往难以实现。

若协议约定多方(如目标公司、控股股东、实际控制人)共同承担回购义务,则各方均为主债务人,投资人可选择向任意一方或多方主张权利,某一方的破产重整不影响其他方责任的承担,投资人的权益救济渠道更宽泛。

(二)回购义务人约定的核心价值:风险隔离与权益保障

在股权投资中,投资人面临的核心风险包括目标公司经营失败、控股股东破产、股权价值贬损等。科学约定回购义务人,本质上是通过合同安排构建风险隔离机制,确保投资人在极端情形下仍能获得有效救济,其核心价值体现在三个层面:

控股股东或目标公司作为常见的回购义务人,其经营状况直接影响回购义务的履行能力。在资本市场中,企业因经营不善陷入破产重整的情形并不罕见,此时若回购义务仅由单一主体(如控股股东)承担,投资人的权益将完全依附于该主体的偿债能力。而若约定实际控制人等具有独立偿债能力的主体作为独立回购义务人,即使控股股东破产,投资人仍可向实际控制人主张权利,形成风险隔离的“防火墙”。

舜莉基金案中,正因为补充协议赋予了柴宝成独立的回购义务,使得宝成集团的破产重整并未影响柴宝成责任的承担。而易通公司案中,柴宝成仅承担保证责任,主债务人破产导致主债务解除,投资人的权益救济路径完全阻断,这一对比充分凸显了独立回购义务人约定在应对破产风险中的关键作用。

02

在股权投资纠纷中,投资人未处置股权时损失难以确定是常见的裁判难点。在主债务人破产重整程序中,管理人通常以投资人未实际卖出股权、损失未实际发生为由,不予确认债权。此时,若回购义务人的责任依赖于主债务人的债务履行(如保证责任),投资人将因债权未确认而无法获得救济;但若约定独立回购义务,回购价款的计算通常以投资款为基数加算固定收益,无需以实际处置股权后的损失为前提,从而避开损失认定的困境。

两案中,投资人均未卖出股权,损失无法确定,但舜莉基金案因柴宝成承担独立回购义务,法院直接按照协议约定的“投资款×[1+8%×(投资累计天数÷365天)]”计算回购价款,无需考虑实际损失;而易通公司案中,因柴宝成是保证人,主债务的履行以实际损失为前提,投资人因未处置股权导致损失无法确定,最终无法获得支持。这一差异表明,独立回购义务的约定能够有效解决损失认定难题,确保投资人权益的可实现性。

03

对赌协议的核心功能之一是为投资人提供清晰的权益救济路径。回购义务人约定不明确,往往导致纠纷发生时各方对责任主体、责任顺序、权利行使方式产生争议,延误维权时机。明确的回购义务人约定能够直接界定权利行使对象,避免因责任主体模糊而陷入诉讼僵局。

实践中,部分对赌协议仅约定目标公司承担回购义务,但根据相关规定,目标公司为回购义务人需满足严格的条件,否则可能被认定为无效;若仅约定控股股东承担回购义务,一旦控股股东破产,投资人将面临救济无门的困境;而约定实际控制人作为独立回购义务人,既不受目标公司相关程序的限制,也能凭借其个人或其他资产的偿债能力,为投资人提供更可靠的保障。

(一)常见争议焦点解析

结合两案及司法实践中类似案例,回购义务人约定引发的争议主要集中在以下三个方面:

协议约定模糊时,如何区分独立回购义务与保证责任?司法实践中,法院通常以协议文本的表述为核心依据,若协议明确使用“保证”“担保”“连带责任保证”等表述,且约定以主债务人未履行义务为前提,则认定为保证责任;若协议直接约定“XX应在XX条件成就时回购股权”,未附加主债务人履行义务的前提,则认定为独立回购义务。

主债务人(如控股股东)破产重整导致主债务解除,保证人的责任是否随之免除?根据民法典规定,连带保证责任具有从属性,主债务消灭的,保证责任消灭。易通公司案即遵循这一规则,因宝成集团的回购义务被解除,柴宝成的保证责任亦随之免除。

独立回购义务是否完全不受主债务状态的影响?司法实践中,独立回购义务的独立性体现在责任承担不以主债务人履行义务为前提,但回购价款的计算、履行期限等仍可能参照主债务约定。如舜莉基金案中,回购价款的计算标准与宝成集团的回购义务约定一致,但责任主体独立,不受主债务解除影响。

(一)核心裁判规则提炼

通过分析两案及相关司法案例,可总结出关于回购义务人约定的三大裁判规则:

法院尊重当事人在对赌协议中关于回购义务人及责任性质的明确约定,只要约定不违反法律法规的强制性规定(如流质条款、目标公司回购的特殊限制),即应按约定确定责任主体。

保证责任具有严格的从属性,主债务不成立、无效或消灭的,保证责任随之消灭;独立回购义务具有独立性,其成立与履行不受其他义务主体债务状态的影响,仅以约定的回购条件成就为前提。

主债务人进入破产重整程序时,管理人对破产申请受理前成立且双方均未履行完毕的合同有权解除;若回购义务人为保证人,主合同解除导致主债务消灭的,保证责任免除;若回购义务人为独立主体,合同解除不影响其独立回购义务的履行。

这些裁判规则表明,对赌协议中关于回购义务人的约定直接决定了司法裁判的走向,模糊或不合理的约定将导致投资人在极端情形下丧失救济权利。

结合前文分析,为有效防范风险、保障投资人权益,在对赌协议起草过程中,关于回购义务人的约定应遵循“明确性、多元化、独立性”三大原则,具体提出以下实操建议:

(一)明确责任性质:区分独立义务与保证责任,避免模糊表述

若希望约定实际控制人等主体直接承担回购责任,应使用明确的独立义务表述,如:“若目标公司未能在XX年XX月XX日前实现XX(上市/业绩目标),则丙方(实际控制人)应在收到甲方(投资人)回购通知后XX日内,按照本协议约定的价款回购甲方持有的目标公司股权,丙方的回购义务具有独立性,不受甲方与乙方(控股股东/目标公司)之间主债务状态的影响。”

若约定保证责任,应明确保证方式、保证期间及保证范围,如:“丙方(保证人)同意对乙方(回购义务人)在本协议项下的全部回购义务承担连带保证责任,保证期间为主债务履行期届满之日起三年,保证范围包括回购价款、违约金、律师费、诉讼费等甲方为实现债权支出的全部费用。”

避免使用模糊表述,如“丙方对回购义务承担连带责任”“丙方共同承担回购责任”等,此类表述易引发法院对责任性质的争议,可能被认定为保证责任而非独立义务。

(二)构建多元化责任主体:形成“主债务人+独立义务人+保证人”的立体保障体系

单一的回购义务人难以应对复杂的市场风险,建议在对赌协议中构建多元化的责任主体体系,确保权益救济的多重保障:

通常为目标公司控股股东或目标公司本身(需注意目标公司回购的合规性),承担主要回购责任;

约定目标公司实际控制人、核心管理层作为独立回购义务人,直接承担回购义务,其责任独立于控股股东或目标公司;

可约定其他关联企业或资产雄厚的第三方作为连带责任保证人,为回购义务提供补充保障。

例如,协议可约定:“若目标公司未能实现本协议约定的上市目标,乙方(控股股东)应首先履行回购义务;乙方未履行或无法履行的,丙方(实际控制人)应直接承担回购义务;丁方(关联企业)对乙方、丙方的全部回购义务承担连带保证责任。”此类约定形成了“主责任+独立责任+保证责任”的三重保障,最大限度降低单一主体违约或破产带来的风险。

(三)强化独立性约定:排除主债务状态对独立义务的影响

为确保独立回购义务人的责任不受主债务人(如控股股东)破产、违约等状态的影响,应在协议中明确约定独立性条款:

“丙方(独立回购义务人)的回购义务是不可撤销的,除非甲方(投资人)书面同意免除,否则不因乙方(控股股东)的破产、清算、重组、解散等任何情形而免除或减轻。”

“即使本协议项下涉及乙方的条款被解除、撤销或认定为无效,丙方的独立回购义务仍然有效,丙方应按照本协议约定履行回购责任。”

约定以投资款为基数加算固定收益率,避免以实际损失为前提,如:“回购价款=甲方实际投资款×[1+年化收益率XX%×(投资款支付完毕之日起至回购款实际支付之日止的天数÷365天)]”,确保损失无法确定时仍能主张明确的债权金额。

(四)关注特殊情形的针对性约定

明确约定主债务人(如控股股东)进入破产重整程序时,独立回购义务人的责任不受影响,如:“若乙方(控股股东)被法院裁定受理破产重整申请,不影响丙方(独立回购义务人)回购义务的履行,甲方有权直接要求丙方支付全部回购价款,无需等待破产重整程序终结或债权确认。”

约定投资人未卖出股权不影响回购义务的履行,如:“甲方是否处置所持有目标公司股权,不影响其依据本协议要求丙方履行回购义务,回购价款的计算不受股权市场价值波动的影响。”

约定独立回购义务人有义务配合投资人在主债务人破产程序中申报债权,若债权未获确认,独立回购义务人应在一定期限内支付回购价款。

(五)避免常见法律风险点

目标公司为回购义务人的,需确保协议不违反资本维持原则,避免因构成抽逃出资导致约定无效;

回购价款的计算应基于投资款及合理收益,不得约定“股权直接归回购义务人所有而无需支付对价”,此类约定可能被认定为流质条款而无效;

若约定保证责任,应明确保证期间(建议不少于三年),避免因保证期间约定不明或过短导致保证责任消灭。根据民法典规定,没有约定或者约定不明确的,保证期间为主债务履行期限届满之日起六个月。

对赌协议中回购义务人的约定,是决定投资人权益能否实现的核心条款,其重要性在主债务人破产重整等极端情形下尤为凸显。两起相似案例的迥异判决充分表明:模糊的责任约定将导致投资人在风险发生时丧失救济路径,而明确、独立、多元化的回购义务人约定,能够构建有效的风险隔离机制,确保投资人在目标公司未实现对赌目标、主债务人破产等不利情形下,仍能通过向独立回购义务人主张权利,挽回投资损失。

在股权投资实践中,投资人与交易对手方的谈判地位、目标公司的经营状况、行业特性等因素均会影响对赌协议的条款设计,但回购义务人约定的核心原则应始终围绕“风险可控、权益可救济”展开。通过明确责任性质、构建多元化责任主体、强化独立性约定、防范法律风险,能够最大限度发挥对赌协议的风险平衡功能,保障股权投资交易的安全与稳定。

随着资本市场的不断发展,对赌协议的条款设计将更加复杂,回购义务人的约定也需要结合新的法律规定与司法实践动态调整。投资人在起草和签订对赌协议时,应充分重视回购义务人约定的科学性与严谨性,必要时借助专业法律机构的力量,确保协议条款既符合法律规定,又能充分保障自身合法权益,为股权投资行为筑牢法律“防火墙”。

-

zhouwenping@hengtai-law.com

-

021-68816261

-

公司商事/私募股权和投资基金/民商事争议解决/证券和资本市场/刑事辩护与刑事合规

-

中文、英文