2025年5月16日,中国证监会发布修订后的《上市公司重大资产重组管理办法》(以下简称“新《重组办法》”),同日沪深交易所修订发布了《上市公司重大资产重组审核规则(2025年修订)》。本次修订以“效率提升、资源优化、风险可控”为核心目标,在延续2024年9月《中国证监会关于深化上市公司并购重组市场改革的意见》(以下简称“《并购六条》”)改革方向的基础上,进一步构建“包容创新与严格监管并行”的制度框架。本文从效率革新、监管包容、风险防控等维度对新规进行浅析,为上市公司把握重组机遇、筑牢风险防线提供参考。

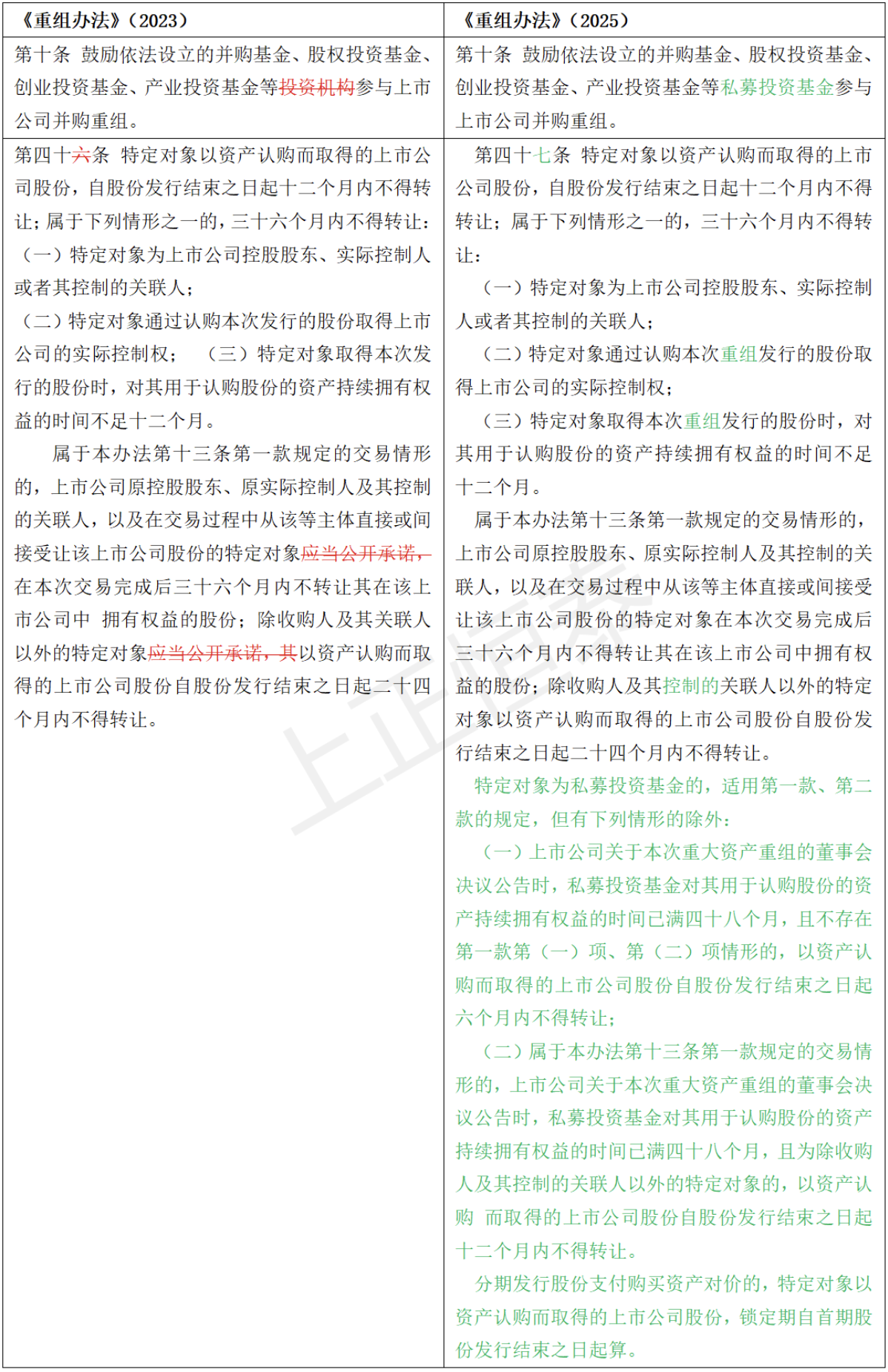

新《重组办法》明确将鼓励对象限定为“备案制私募投资基金”,排除原“投资机构”可能涵盖的非备案主体(如一般资管计划、民间投资公司等);同时,对参与上市公司并购重组的私募基金投资期限与重组取得股份的锁定期实施“反向挂钩”(投资满48个月可缩短锁定期50%),明确:

私募基金投资期限满48个月1的,若属于第三方交易(非控股股东、实际控制人及其关联方),锁定期限由12个月缩短为6个月;

涉及重组上市的交易,控股股东、实际控制人及其控制的关联人以外的股东的锁定期限由24个月缩短为12个月。

通过“双向激励”,引导长期资本流向战略性重组项目。这一设计既呼应了“鼓励社会资本参与并购”的政策导向,也通过差异化规则避免短期套利——例如,某新能源产业基金投资标的企业满4年后参与重组,其股份锁定期可从12个月缩短至6月,显著提升资金周转效率。

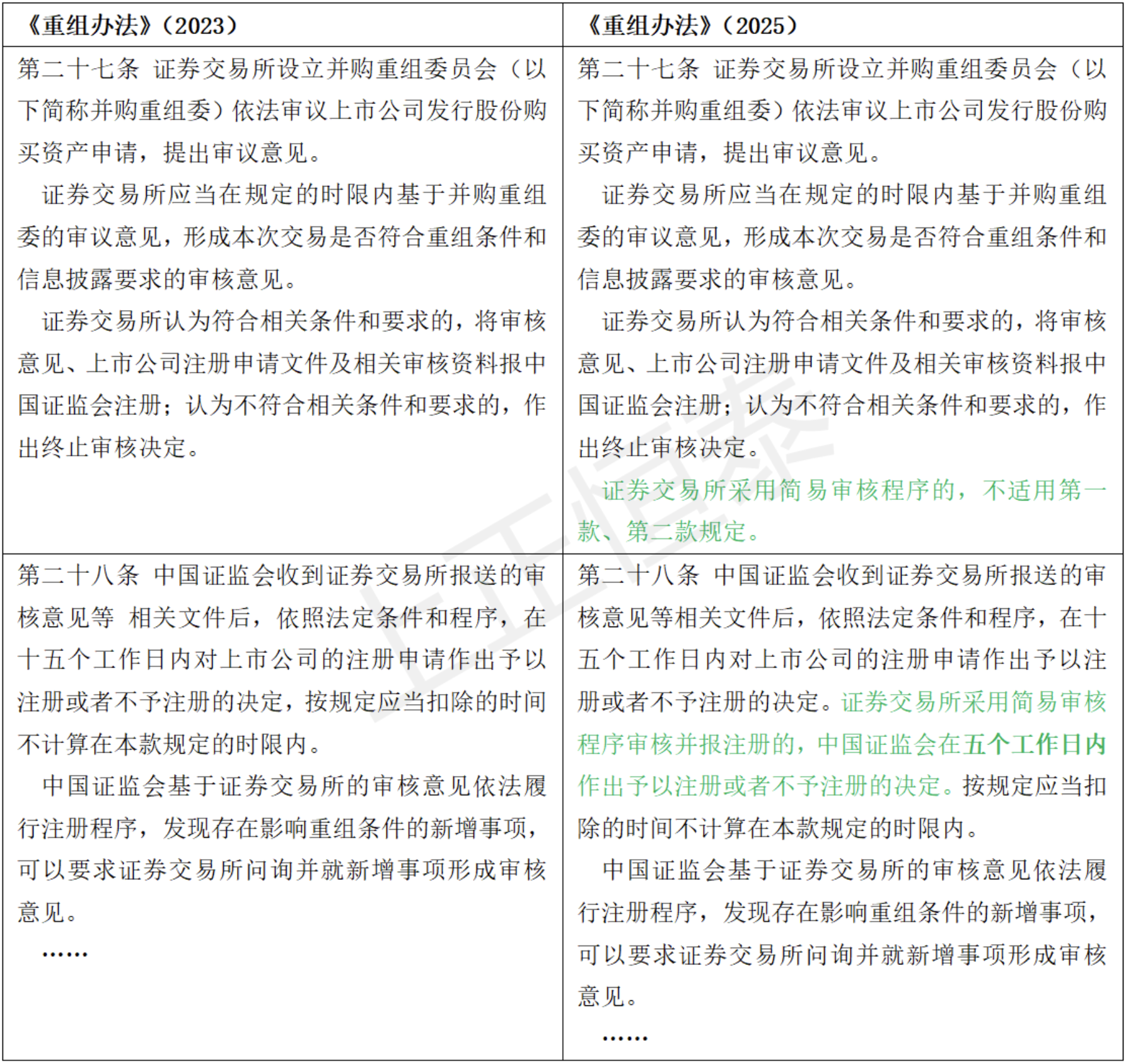

新《重组办法》新设5个工作日的“快速注册机制”,明确适用简易审核程序2的重组,交易无需证券交易所并购重组委审议,中国证监会在5个工作日内作出予以注册或者不予注册的决定——将审核资源聚焦于复杂交易,释放出“让市场决定简单交易,让监管聚焦重大风险”的信号。但,需注意的是,鉴于并购重组案件中内幕交易的占比较高,因此简易程序适用前提是标的资产权属清晰、交易结构无重大争议,否则“审核提速”可能会掩盖潜在的风险。

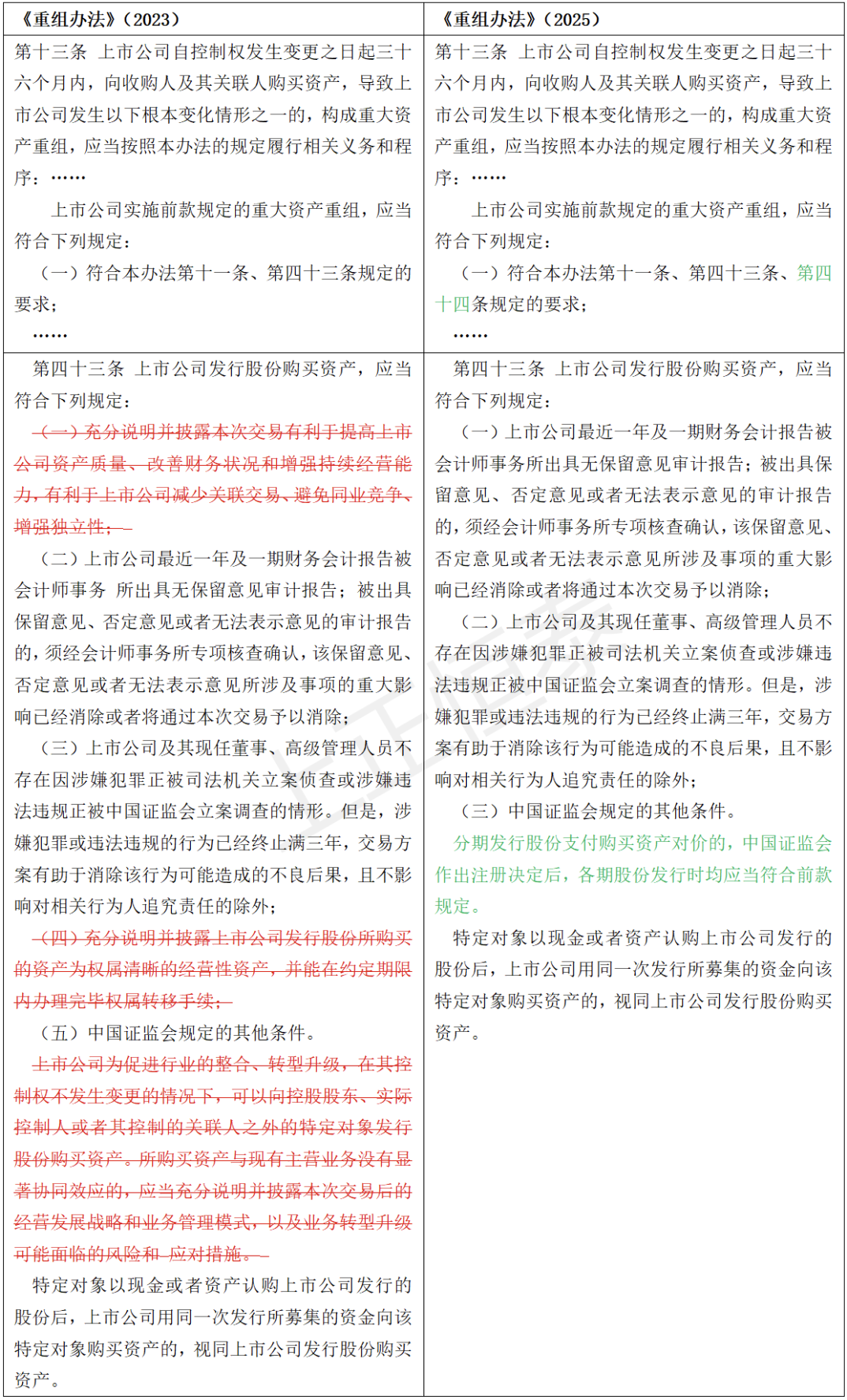

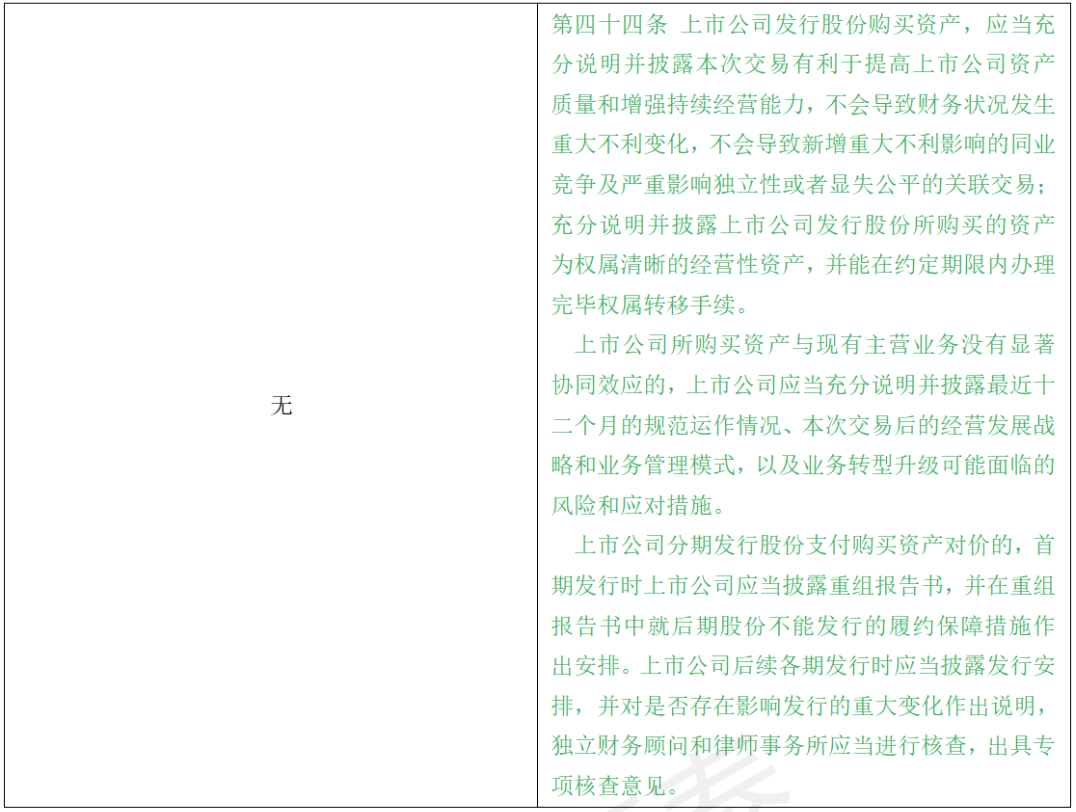

2024年9月中国证监会发布《并购六条》提出了六方面的举措,其中提到允许上市公司收购优质未盈利资产。故,新《重组办法》据此对财务与同业关联交易监管作出“包容优化”,将相关监管要求从“正向改善”调整为“负面禁止单”——将上市公司应当充分说明并披露本次交易有利于“改善财务状况”“有利于上市公司减少关联交易、避免同业竞争、增强独立性”的要求,调整为“不会导致财务状况发生重大不利变化,不会导致新增重大不利影响的同业竞争及严重影响独立性或者显失公平的关联交易”。

以赛力斯(股票代码:601127)收购问界超级工厂为例(详见2025年2月公告的《发行股份购买资产报告书》)。作为《并购六条》后首单新能源汽车产业重组案例,赛力斯通过“业务切割+技术授权”的复合模式实现合规突破。本次交易前,赛力斯通过租赁问界超级工厂生产车型,存在供应链稳定性风险;交易后,赛力斯以81.64亿元收购工厂所有权,自有模式可保障产能稳定性和技术保密性,彻底解决资产完整性问题。华为仅保留智能驾驶、鸿蒙座舱等核心技术授权,不参与生产环节直接竞争,因此未触发“重大不利影响”的认定——为新《重组办法》的顺利实施提供了可参考的范本。

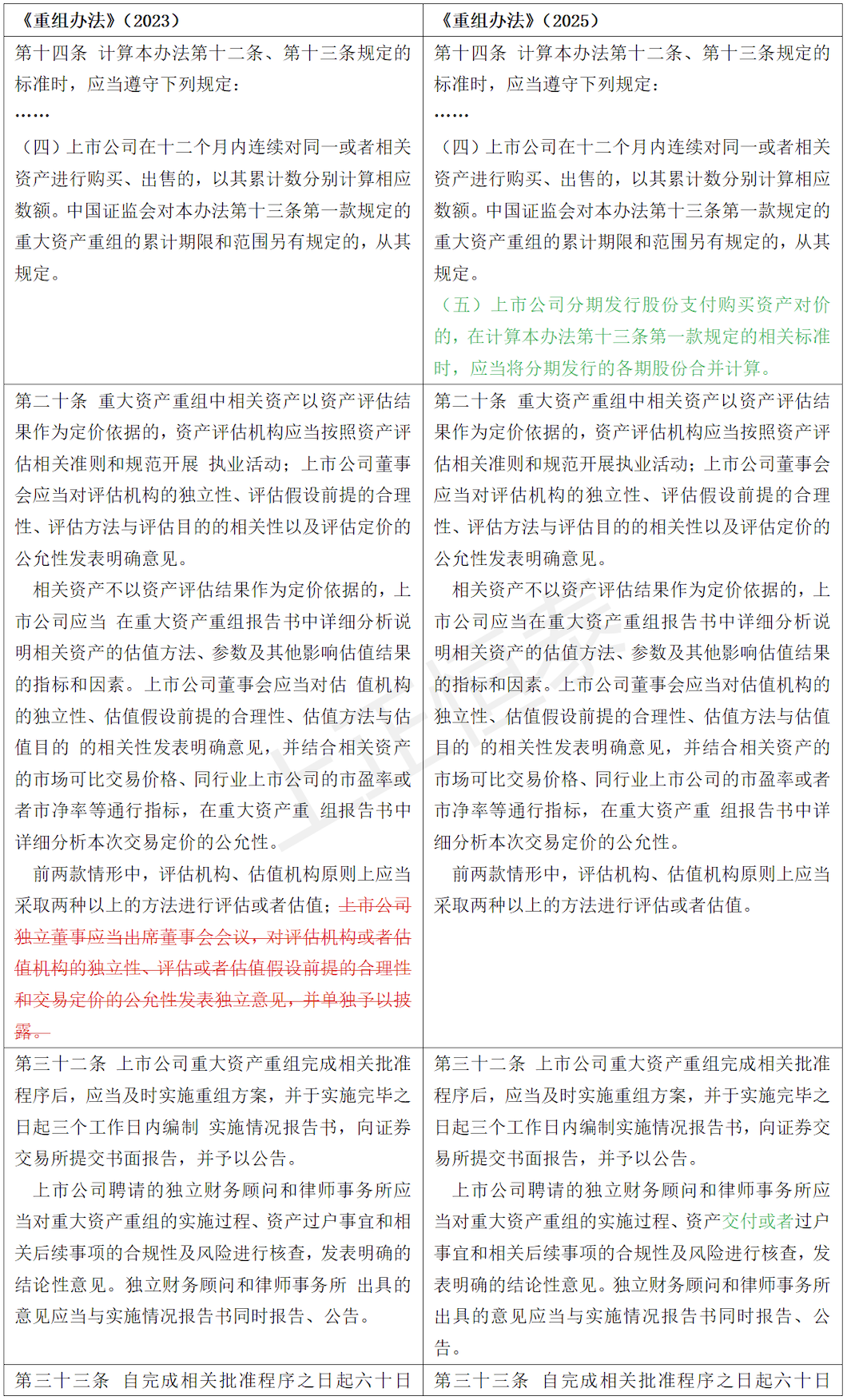

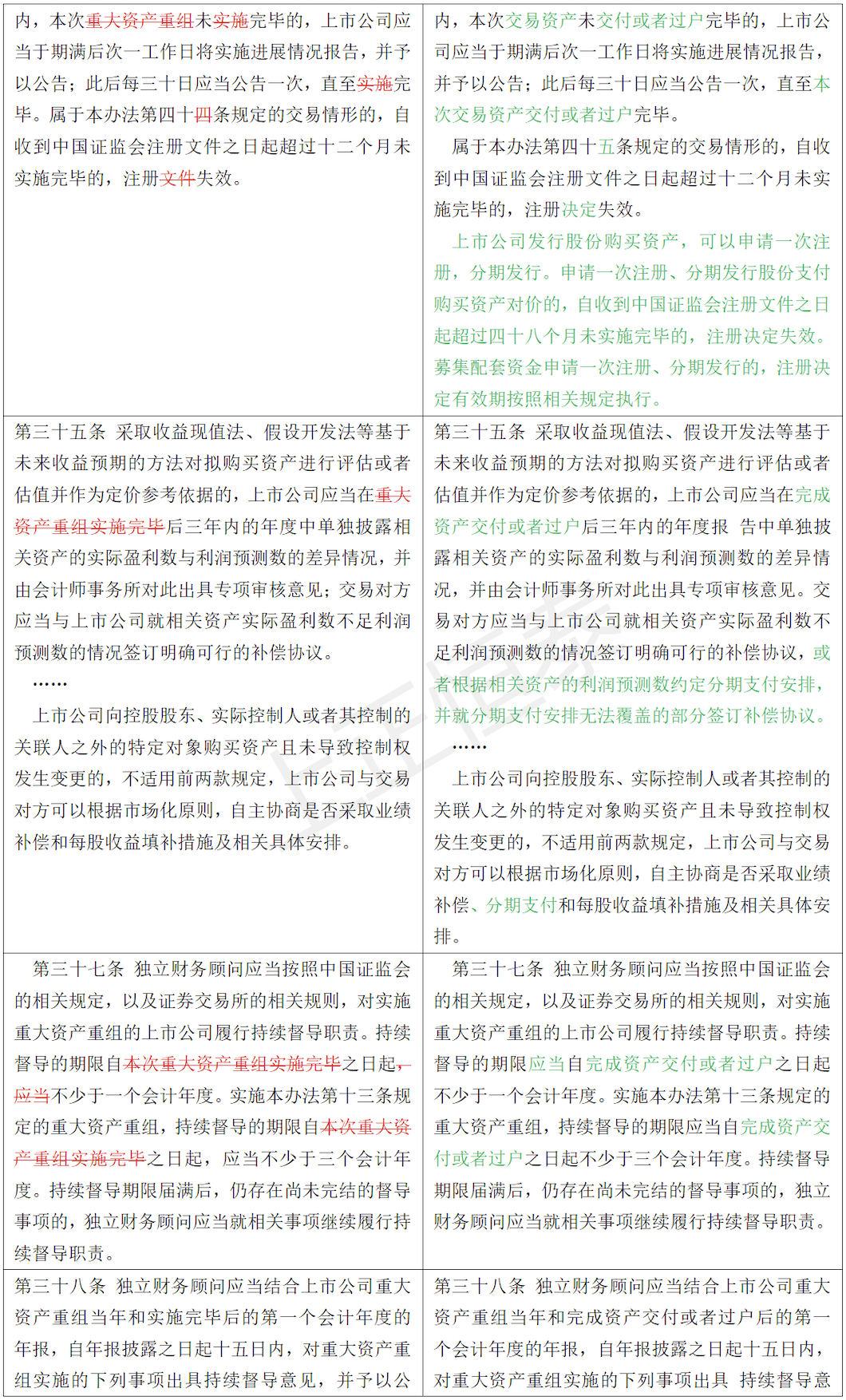

《并购六条》规定“建立重组股份对价分期支付机制,试点配套募集资金储架发行制度。”本次新《重组办法》建立“一次注册、分期发行”制度,允许重组股份对价分期支付(系指在确定交易标的条件下的分期支付,不同于监管部门一次性批复授予上市公司一定额度,上市公司在已注册额度内分次、分期找寻并购标的,并通过发行股份的方式实施的重组)——将申请一次注册、分期发行股份购买资产的注册决定有效从12个月延长至48个月,为企业整合提供更充裕的时间窗口,直接缓解资金压力;

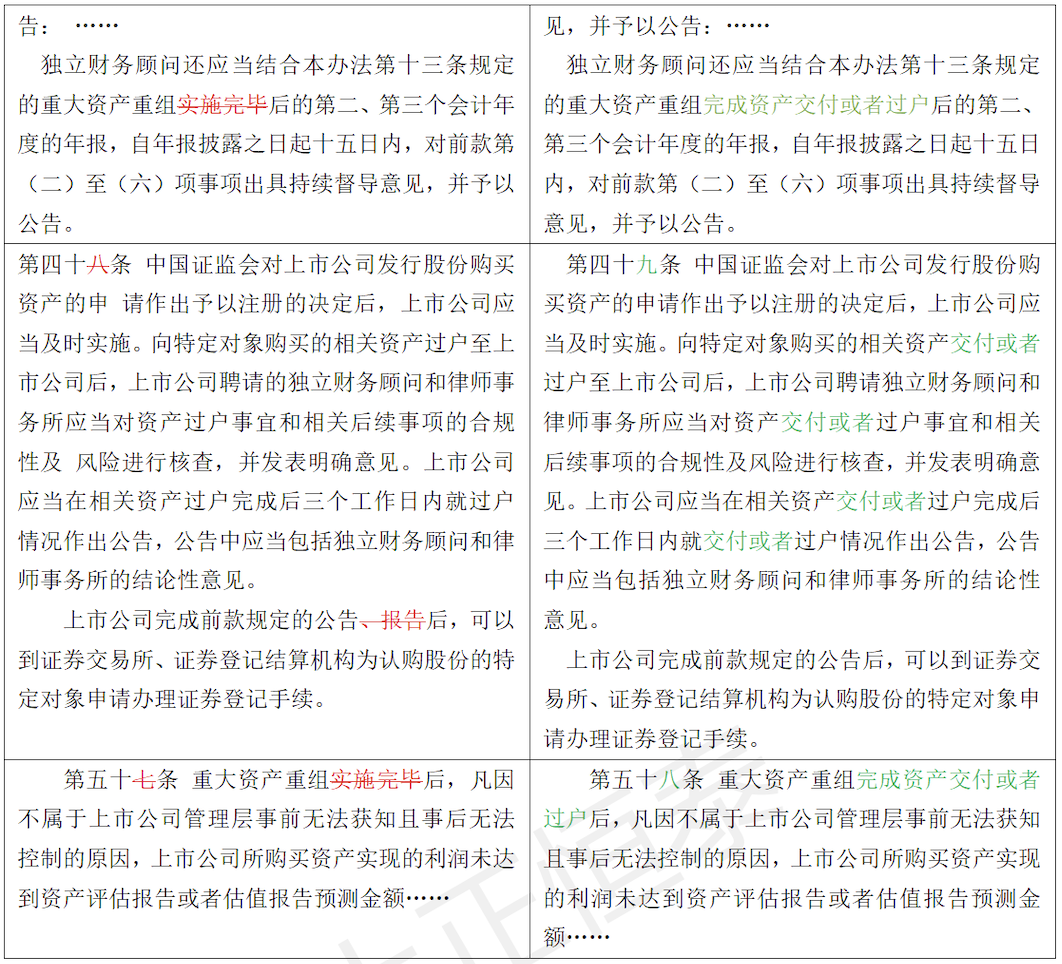

另,1)在锁定期方面,明确分期发行股份的,锁定期自首期股份发行结束之日起算;2)在计算是否构成重组上市等相关指标时,将分期发行的各期股份合并计;3)在强制业绩承诺场景下,允许选择“纯现金补偿”或“分期支付+业绩补偿”双模式,提升交易的灵活性;4)上市公司分期发行股份支付购买资产对价的,各期股份发行时均应当符合《重组办法》规定的条件,但后续发行不再重复履行审核注册程序。

除此之外,新《重组办法》在风险控制方面,明确强化信息披露、要求中介机构核查把关、严肃追责机制等方式进行监管,构建“披露—核查—追责”的全流程监管体系。

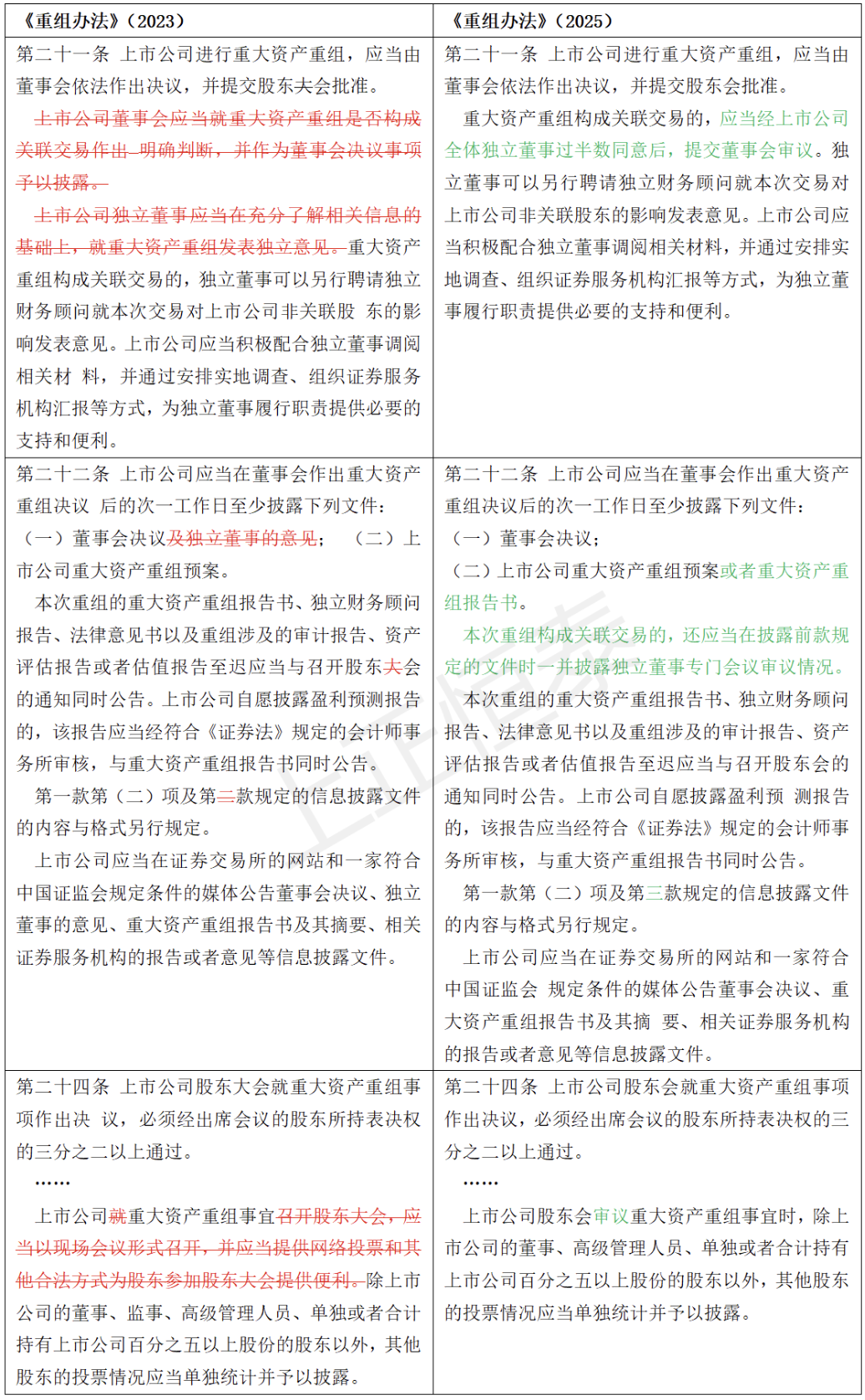

顺应新《公司法》《国务院关于上市公司独立董事制度改革的意见》等法律法规及规范性文件要求,对涉及公司治理的相关表述进行适应性调整,确保与现行公司治理架构精准衔接。

同时,新《重组办法》删去“监事”的相关表述,涉及条款为第五条、第二十六条、第四十一条,第五十五条。将“股东大会”修改为“股东会”,涉及条款为第二十三条、第二十四条、第二十五条、第二十九条、 第三十四条、第三十五条、第四十五条。

新《重组办法》在审核程序、监管尺度等方面的突破性修改,在释放市场活力的同时,也为上市公司带来一系列合规挑战——审核简化可能带来尽调程序压缩风险、监管包容可能带来标的估值虚高风险、分期支付可能带来业绩承诺违约风险,而私募基金锁定期缩短则可能引发市场短期套利风险。

尽管新《重组办法》通过强化中介机构责任、细化信息披露要求等方式严控风险,但上市公司在合规意识薄弱、客观风险防控能力有限的情况下,仍易触发监管红线。对此,上市公司在新规下仍需建立全方位完善风险防控体系:

前期筹备阶段应强化全维度尽职调查,联合专业机构(律师、会计师、评估机构行业专家)穿透核查标的资产,并对估值方法的合理性进行多维度交叉审查;在交易方案设计时应优化交易结构设计,科学制定业绩对赌条款,细化分期支付与业绩完成情况的挂钩机制(明确业绩未达标时的阶梯式补偿机制——现金补偿、股份回购等);在重组推进过程中完善合规治理与应急机制,建立动态信息披露机制,及时跟踪监管政策动态,确保披露内容真实、准确、完整——以此有效应对新规下的合规挑战。

规范的并购重组机制是资本市场“新陈代谢”的重要基础,有助于培育龙头企业,提升市场整体质量,增强投资者信心。新《重组办法》以效率革新与风险防控并重为导向,明确传递出未来资本市场监管将更聚焦重组交易的实质合规性与产业协同效应的信号。作为专业法律服务机构,建议上市公司以“法律风险可控制、商业逻辑可验证、监管规则可追溯”为原则推进重组,通过专业化风控体系构建,实现合规目标与商业目标的有机统一。

脚注:

1、相较于《关于修改〈上市公司重大资产重组管理办法〉的决定(征求意见稿)》对私募基金投资期限满60个月的要求,《重组办法》正式稿缩短为48个月。

2、沪深交易所在《上市公司重大资产重组审核规则(2025年修订)》中明确,简易审核程序适用范围包括两类交易:一类是上市公司之间换股吸收合并;另一类是市值超过100亿元且信息披露质量评价连续两年为A的优质公司,发行股份购买资产且不构成重大资产重组。

-

Previous:

Walking Together on the Right Path | Lawyer Song Zhen: The Advanced Journey of a Deep Plowman in the Construction Field

-

Next:

Analysis of the Nature Determination of Six Types of Creditors' Rights Declared by Homebuyers When a Real Estate Enterprise Goes Bankrupt | hengtai Law Offices · Westlaw China

-

yangshuya@hengtai-law.com

-

021-68816261

-

Corporate and M&A/Securities and Capital Market/Labor and Employment

-

Chinese、English

-

shangsijia@hengtai-law.com

-

021-68816261

-

Corporate and M&A/Dispute Resolution/Family Law

-

Chinese